この記事を書いている私ですが、現在、派遣会社で営業職をしています。

そして、その傍ら副業で収入を得ています。そうなると、会社の給料と副業の収入がある事になります。

そんな時に、確定申告が必要なのか気になるところです。

私以外にも、確定申告が必要かどうか迷っているサラリーマンの方もいるのではないでしょうか?

確定申告のやり方って?会社から受け取る給料、賞与があるサラリーマンは?

会社員の場合、会社からの給料やボーナスは「給与所得」。

会社を退職した後の年金は「雑所得」など、実は、所得は10種類もあります。

以前の記事では、その所得の種類について詳しく触れました。

ですが、私を含め一般企業に勤めるサラリーマンは確定申告といわれてもピンと来ないはずです。

私自身も、確定申告というものが全く理解できおらず、かなり不安に思っていた時期があります(;^ω^)

ですから、もし「サラリーマンで確定申告が必要かも?」という方は、以下の記事を参考にしてもらえればと思います。

①年収2000万円超の給与所得があった場合

まず、始めに触れておきたいのがサラリーマンでも高額所得者の場合です。

一般のサラリーマンではなかなかないですが、2000万円を超える場合は確定申告が必要になります。

高額所得者は確定申告が必要

通常、サラリーマンは勤務先の会社が年末調整をしてくれます。

その為、医療費控除など各種控除の申告がなければ、わざわざ確定申告をする必要はないです。

ただし、年収2000万円超の給与をもらっている人は、会社で年末調整を行えません。

その場合は、自分で確定申告をしなくてはいけなくなります。

年収2000万円超の人が会社からもらう「給与所得の源泉徴収票」は、年末調整されない為、

「給与所得控除後の金額」欄と「所得控除の額の合計額」欄が空白になっています。

このうち「給与所得控除後の金額」は申告書A第一表の「所得金額」の「給与」欄に相当します。

これ以外の部分は、原則、必要事項を手順に沿って書き写していくだけです。

給与所得控除後の金額を計算

給与所得控除額の金額=給与所得の計算は簡単です。

年収2000万円超の給与所得者の所得金額の計算方法(1000万円超の人も同じ)は以下の通りです。

※給与所得額=給与収入(源泉徴収票の「支払金額」-220万円

「給与収入」の金額は源泉徴収票の「支払金額」の事です。記載されている数字を当てはめてい計算するだけです。

例えば、給与収入が2500万円だった場合、「給与所得(課税所得金額)」は、2500万円-220万円=2280万円となります。

源泉徴収票などから必要な金額を書き写す

源泉徴収票から必要な金額を書き写す場合は、まず申告書A第二表から記入します。

「所得の内訳」の「収入金額」欄は、源泉徴収票の「支払金額」欄を転記します。

そして、「所得税及び復興特別所得税の源泉徴収税額」欄も源泉徴収票から転記するだけです。

「所得から差し引かれる金額に関する事項」の各欄には、

源泉徴収票や生命保険会社などから送られてくる控除証明書から、それぞれ必要な金額を書き写します。

また、扶養控除なども忘れずに記入します。

これらの控除の記入方法については、1つだけ注意が必要なのは、

平成30年分より合計所得金額1000万円超の給与所得者は、「配偶者控除」「配偶者特別控除」のいずれも受けれない事です。

第一表も記入は簡単ですが基礎控除は忘れず!

上記同様に第一表についても、源泉徴収票の「支払金額」欄を、「収入金額等」の「給与」欄に転記します。

そして、先ほど触れたように「所得金額」の「給与」欄に、以下の計算式で 求めた給与所得の金額を記入します。

※給与所得額=給与収入(源泉徴収票の「支払金額」-220万円

あとは控除できるものを差し引き、税額を計算する事になります。

ただし、この際に忘れがちになのが、「所得から差し引かれる金額」の「基礎控除」欄への記入です。

基礎控除は無条件ですべての人に該当します。必ず記入するようにします。

②2ヵ所以上から給与をもらっている場合(副業でバイトなど)

最近は副業を解禁する企業も増えてきていますが、中には帰宅後にバイトなどで収入を得る方もいるはずです。

そんな複数の企業から収入を得ている場合、年末調整課か、確定申告かで迷う事でしょう。

年末調整はメインのみサブ収入は確定申告を

2ヵ所以上から給与を受け取っている場合は、確定申告が原則必要です。

なぜなら、複数の会社から給与を受け取っていても、年末調整をしてもらえるのはメインの給与をもらっている1社のみだけです。

その証拠に、メイン以外の会社からもらう源泉徴収票には、「給与所得控除後の金額」が記載されていません。

ただし、その年の給与の総額から社会保険料や生命保険料などの控除を差し引いた金額が150万円以下で、

給与所得や退職所得以外の所得が20万円以下の場合は、確定申告をする必要はありません。

また、退職をして、その年のうちに再就職した人は、前の会社を辞めた時にもらう源泉徴収票を、

新しい会社に提出すれば年末調整をしてもらえるので、確定申告は不要となります。

なお、再就職が決まっていない人も、税金が還付される可能性が高いので、確定申告をした方がお得になります。

給与所得と雑所得の違いに注意

このように、ここで対象とする2ヵ所以上から「給与所得」を受けている人というのは、

例えば、平日は会社勤めをして、休みの日にアルバイトをしていたりする場合です。

会社員が副業として原稿料や講演料をもらったり、ネットビジネスなどで収入を得たりした場合は、

「給与所得」ではなく、「雑所得」扱いが原則です。「2ヵ所以上からの給与所得」に当てはまりません。

すべての会社の給与を合算して申告しよう

2ヵ所以上から給与所得を得た場合、各源泉徴収票の「支払金額」を合計して、給与総額を出します。

その為、給与を支払ったすべての会社の源泉徴収票が必要になります。

もちろん、これには、年末調整を受けた会社の源泉徴収票も含まれます。

申告書の記入方法ですが、ほとんどは、複数ある源泉徴収票の各金額を合計して記入するだけです。

第一表の「収入金額等」の「給与」欄には、源泉徴収票の「支払金額」の合計を記入します。

続く「所得金額」の「給与」欄だけは、自分で計算する必要があります。

計算方法は以下の表のとおりです。表の「給与収入」は源泉徴収票の「支払金額」の事です。

ですから、その総額を当てはめて計算するだけです。

| 給与収入の金額 (複数カ所からの給与を得ている場合は合計する) |

給与所得の金額 |

| ~65万999円 | 0円 |

| 65万1,000~161万8,999円 | 給与所得金額-65万円 |

| 161万9,000~161万9,999円 | 96万円9,000円 |

| 162万~162万1,999円 | 97万円 |

| 162万2,000~162万7,999円 | 97万2,000円 |

| 162万4,000~162万7,999円 | 97万4,000円 |

| 162万8,000~179万9,999円 | 給与収入金額÷4=A A(1,000円未満切り捨て)×2.4 |

| 180万~359万9,999円 | 給与収入金額÷4=A A(1,000円未満切り捨て)×2.8-18万円 |

| 360万~659万9,999円 | 給与収入金額÷4=A A(1,000円未満切り捨て)×3.2-54万円 |

| 660万~999万9,999円 | 総収入金額×0.9-120万円 |

| 1,000万円~ | 総収入金額-220万円 |

例えば、給与収入の合計が490万円のケースであれば、

490万円÷4=122万5,000円 122万円5,000円×3.2-54万円=338万円

となり、給与所得は338万円となります。この金額を「所得金額」の「給与」欄に記入します。

第一表の右側の列にある「税金の計算」の「所得税の及び復興特別所得税の源泉徴収税」欄と、

第二表の「所得税及び復興特別所得税の源泉徴収税額の合計金額」欄には、

すべての源泉徴収票から源泉徴収票をピックアップし、その合計を記入します(同額になります)。

また、第二表の「所得の内訳」欄には、源泉徴収票ごとに社名や収入金額などを記入していきます。

「所得から差し引かれる金額に関する事項」の「社会保険料控除」欄なども、

源泉徴収票に書かれている数字をそのまま記入すればOKです。

この他、「生命保険料控除」や「配偶者(特別)控除・扶養控除」など、控除できるものがあれば差し引き、

税額を計算していきます。

③副業の収入が20万円を超えている場合

そして、サラリーマンをしながら、副業をしている場合の確定申告のパターンです。

私を含め、多くのサラリーマンが副業に精を出している現代、必ずチェックしておきたい内容です。

必要経費を除いて20万円超は申告が必要

会社で働きながら、副業として転売やアフィリエイトをしているという人も、今では珍しくないでしょう。

こういった「給与所得」以外の副業から得た収入は「雑所得」として、確定申告の対象となります。

「雑所得」には、必要経費が認められます。その収入を得るためにかかった経費を控除する事ができるという事です。

この経費を収入から差し引いて20万円以下だった場合は、確定申告をしなくても問題はないです。

ただし、副業による収入がすでに源泉徴収されている場合、20万円以下でも申告したほうがお得になるケースもあります。

支払いを受けた会社が発行する「支払金額」の横に、「源泉徴収税額」が記載されています。

この源泉徴収された税金は、必要経費を控除する前の支払金額を元に計算されたものです。

申告すれば税金が還付される可能性があります。

副業による収入が20万円以下だったとしても、一度計算をしてみると良いかと思います。

必要経費の為に領主書を管理しておく

必要経費とは、例えば、副業による収入が原稿料なら、原稿を書く為に購入した資料代や新聞購読料、

打ち合わせや取材にかかった交通費や飲食費、この他ボールペンなどの文房具やコピー用紙、

さらに郵便代や電話代などが考えられます。

もし雑所得にあたる副業から収入を得ている場合は、こまめに領主書やレシートをもらっておきましょう。

使途別に分けるなど、細かく管理する必要はありません。

申告書を作成する日まで紛失しないようにクリップで束ねたり、クリアファイルなどにまとめておくだけでOKです。

交通費など領収書が出ないものについては、行先、目的、金額などをメモしておくと良いでしょう。

パソコンが使える人は、表計算ソフトなどで管理しておくと合計金額を出す時に便利です。

なお、副業については、支払者から交付されるのが「給与所得の源泉徴収票」であれば、原則的に給与所得になります。

「報酬、料金、契約金及び賞金の支払調書」であれば、同じく原則的に雑所得となります。

支払調書を集めて内訳を記入する

副業として複数の支払い先から収入を得ている場合は、すべての支払い先から支払調書をもらう必要があります。

基本的には年が明けた1月中に、前年に支払われた金額が合計された支払調書が送られてくるはずです。

ですが、もし届かなければ支払先に確認するようにすると良いでしょう。

支払調書が揃ったら、申告書第二表の「所得の内訳」の各欄に、支払先ごとの明細を転記します。

欄が足りなければ、所得の内訳書という別紙に詳細を記入し、申告書には「別紙のとおり」と書けばOKです。

「雑所得(公的年金等以外)・配当所得・一時所得に関する事項」の各欄には、

収入金額に加え、それぞれの雑所得を得る為に要した必要経費等の金額を記入します。

![]() 副業を会社に知られたくない場合は?

副業を会社に知られたくない場合は?

社員のアルバイトや副業を禁止している会社は少なくありません。

「確定申告をしたら会社にバレてしまうのでは・・・」と心配する人もいる事でしょう。

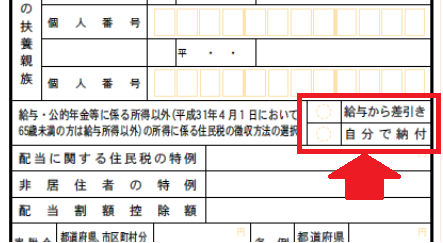

しかし、心配は無用です。申告書の第二表の「住民税に関する事項」に「住民税の徴収方法の選択」という欄があります。

ここで支払方法を「自分で納付」にチェックしておけば、副業が会社に知られる事はありません。

このチェックを「給与から差引き」にしていると、メインの会社が住民税を特別徴収(=給料から天引き)している場合、

役所はその申告結果から、副業分に相当する住民税を合算してメインの会社に通知します。

その結果、経理が金額の多い事に気づくと、副業している事が発覚する可能性があります。

単身赴任先からの帰宅旅費や接待費等の自己負担額が多かった場合

会社員だと、通勤費や接待費などは経費で落とせないと思われがちです。

ですが、実際には会社員でも経費で落とせる内容はいくつかあるのです。

会社員にも必要経費が認められる

会社員の方でも、自己負担した「一部の支出」について確定申告する事で、

自営業者のように必要経費として認めてもらう事ができます。

この「一部の支出」は「特定支出」と呼ばれ、単身赴任先からの帰宅旅費や仕事に直接必要な資格取得費など、

下の表の8つの項目に限定されます。

【特定支出の範囲】

| 項目 | 内容 | |

| 通勤費 | 通勤の為に必要な公共交通機関の料金。 マイカー通勤の場合の燃料費、高速代等で通勤に必要なもの。 【認められないもの】グリーン車料金 |

|

| 転居費 | 転勤に伴う転居の為に通常必要な運賃や宿泊費、家財の運送費など。 (梱包材料の購入費用や運送に伴う損害保険料なども可) 【認められないもの】壁の塗り替えや畳替えの費用 |

|

| 研修費 | 仕事に直接必要な技術や知識を習得する為の研修費用(交通費も含む)。 | |

| 資格取得費 | 簿記資格など仕事に直接必要な資格取得の為の費用(2年制の専門学校などの授業料を一括して支払った場合、入学金等を除く、その年に対応する部分の費用)。 法令の規定に基づきその資格を有する者に限り特定の業務を営む事ができる資格(弁護士、公認会計士、税理士、弁理士、医師、歯科医師など)取得の為の必要。 |

|

| 帰宅旅費 | 単身赴任等の勤務地や居住から自宅への帰宅旅費。 【認められないもの】1月に4往復を超えた分の帰宅旅費。グリーン車、ファーストクラス等 |

|

| 勤務必要経費 (上限65万円) |

図書費 | 仕事に関連する専門書や業界紙の購入費用。 |

| 衣服費 | 制服、事務服や作業着等の仕事場で着用する事が必要な衣服の購入費。 (背広についても、勤務場所で着用が慣行になっているなら可) 【認められないもの】仕事先から特定の衣服の着用を求められていない場合の私服 |

|

| 交際費 | 得意先・仕入先への接待・供応・贈答費用。 【認められないもの】職場における同僚との親睦会の費用や同僚の慶弔の為の支出 |

|

後述する要件をみたしていると、これら特定支出について、通常の給与所得控除額とは別に、

給与所得から一定額を差し引く(=所得税額を減らす)事ができます。これを給与所得者の「特定支出控除」といいます。

特定支出控除の条件と控除額

特定支出控除は、特定支出の合計額が給与所得控除額の2分の1を超えている場合に適用され、

その超えている分の金額を給与所得控除後の所得金額から差し引けます。

ただし、勤務必要経費(図書費、衣服費、交際費等)については、その年の支出として認められるのは、

合計で65万円までです。

なお、これらの支出に対して会社からの補填(例えば、転居費などの支給)があって、

その補填された金額に所得税が課税されていない時は、その補填された分の金額は特定支出に含めてはいけません。

申告には会社の証明や領収書等が必要

特定支出控除を受ける為には、先ずは国税庁のホームページから、

支出ごとに陽市が用意された「特定支出(〇〇費)に関する証明の依頼書」をダウンロードするなどして、

必要事項を記入し、その用紙の「証明書」欄に会社のハンコをもらわなければなりません。

申告の際には、前での証明書と「給与所得者の特定支出に関する明細書」の他、

給与所得の源泉徴収票も申告書に添付します。

また、特定支出の支払いを証明する搭乗・乗車・乗船に関する証明書や領収書なども添付するか、提出の際に提示します。

なお、平成28年分からは「雇用保険法に規定する教育訓練給付金」及び、

「母子及び父子並びに寡婦福祉法に規定する自立支援教育給付金」が支給される部分の支出は除外となりました。

【特定支出控除を適用した場合の給与所得額の計算方法】

給与収入金額ー給与所得控除額ー(特定支出合計額ー給与所得控除額の1/2)=給与所得額

※特定支出の合計額が給与所得控除額の2分の1を超えている事!

【給与所得控除額の速算表】

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 180万円以下 | 収入金額×40% 65万円に満たない場合には65万円 |

| 180万円超~360万円以下 | 収入金額×30%+18万円 |

| 360万円超~660万円以下 | 収入金額×20%+54万円 |

| 660万円超~1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超 | 220万円(上限) |

以上、確定申告のやり方:サラリーマンの副業やバイトは確定申告が必要か?…という話でした。

コメント