この記事を書いている私ですが、副業でアフィリエイトを始めてかれこれ5年経ちます。

流石に5年も経つとアフィリエイトの収入もそれなりの額になってきています。

そうなると気になるのが「確定申告」です。確定申告のやり方が分からないと本当に困りますよね(笑)

確定申告に必要な書類と申告書を用意しておく!

確定申告を今までしたことがない方にとっては、準備と言っても何をどうして良いか分からないはずです。

まずは、確定申告の準備について説明しようと思います。

申告書以外の必要書類は普段から集めておく!

確定申告とは、1年間(前年の1月1日~12月31日)に所得があった人が、

所得税を「申告納税」する、または所得税を納め過ぎている場合は「還付申告」する制度の事です。

確定申告は必ずしなければいけに人とそうでない人、

または必ずする必要はなくても申告する事で税金が戻ってくる人がいます。

申告にあたっては、内容によって、源泉徴収票や控除証明書、領収書など申告書以外の書類が必要です。

この中には、確定申告の時期が近づくと、各機関から郵送されてくるものもあります。

例えば、例年の10月頃になると保険会社から契約者に「控除証明書」が送られてきます。

また、給与所得者には12月に、公的年金受給者には1月に「源泉徴収票」が交付されます。

一方、医療費の領収書(医療費控除を受ける場合)や必要経費の領収書などは個人の管理になるので、

紛失には気を付けたいところです。

また、住宅ローン控除を受ける場合、登記事項証明書や住宅ローンの年末残高証明書など、

自ら取り寄せたりしなければならない書類があります。

申告書は税務署から入手します。「直接もらいに行く」ほか、「郵送してもらう」、

「国税庁のホームページ( http://www.nta.go.jp/ )からダウンロードする」事もできます。

確定申告と還付申告の提出機関は異なる!

申告書を作成したら必要書類とともに管轄の税務署へ提出します。

通常の確定申告(申告納税)の提出機関は、例年2月16日~3月15日(令和2年は2月17日~3月16日)です。

提出期限を過ぎてしまうと「延滞税」や「加算税」が課せられる場合もあるので厳守するべきです。

なお、税金が戻ってくる還付金申告では、1月1日以降5年間は申告を受け付けてくれます。

申告後、納税額が決定したら期限内に税金を納めます。

税金が戻ってくる場合には、申告書に記載した振込口座には、申告書に記載した振込口座に還付金が振り込まれます。

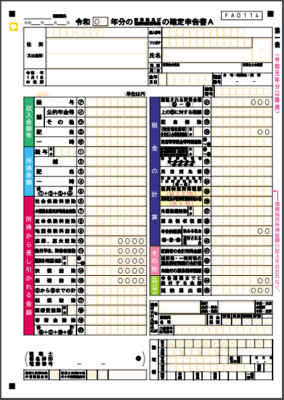

![]() 申告する所得や目的によって、申告書の様式は異なる!

申告する所得や目的によって、申告書の様式は異なる!

申告書には、「申告書A」「申告書B」「第三表(分離課税用)」の3種類があります。

申告書Aは主にサラリーマンやOL,公的年金や個人年金を受給している人、

申告書Bは個人事業主や不動産賃貸収入のある人、

そして、第三表(分離課税用)は不動産や株式を売ったり、退職金をもらったりした人用のものです。

また、申告の内容によっては、別途、専用の計算書が必要なものもあります。

住宅ローン控除を受ける場合は「特定増改築等)住宅借入金糖特別控除額の計算明細書」、

上場株式等の売却による損失を繰り返す場合は「確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)」

などです。事前に確認が必要です。

確定申告書の記入の流れを分かりやすくチェック!

では、次に疑問なのが確定申告書の記入方法です。

そのような申告書があり、どのような流れで記入するのかを分かりやすく以下にまとめました。

第二表から第一票へ!各表は上から下へ

申告書には、申告する所得の違いにより「申告書A」「申告書B」「第三表(分離課税用)」の3種類があります。

さらに、申告書A、Bは第一表と第二表に分かれていて、第二表から書き始めるのが原則です。

【申告書A第二表】

第二表に書き込むのは、所得の内訳や住民罪に関する事や、配偶者控除や生命保険料控除といった所得控除についてです。

これらを、所得や出費がわかる書類(源泉徴収票や控除証明書など)を元に転記したり、計算をします。

【申告書第一表】

第一表には、第二表から、自分の申告に必要な該当項目を抜粋して転記します。

第一表は左上から追って記入していけば完成するつくりになっています。

左上の「収入金額糖」「所得金額」で所得金額を計算し、左上の「所得から差し引かれる金額」で所得控除を、

右上の「税金の計算」で税額控除等を計算します。最終的に税額が計算される仕組みになっています。

申告書に記入する際はココに注目!

申告書に記入する際は、申告書A、Bともに第一表と第二表が一綴りになっているので、ミシン線で切り離してから書きます。

黒または青のボールペンで記入します。

「生年月日の年号」は、明治→1、大正→2、昭和→3、平成→4と数字に置き換えて記入します。

間違えた文字は二重線で消し、余白に正しい文字を記入します。

自分の所得の種類を確認しておく!所得の種類により課税され方が違う!

申告書に記入する上で、自分の所得の種類が何なのかを予め把握しておく必要があります。

以下に、所得の種類の詳しい一覧表を載せておくので、参考にして下さい(^^)/

収入と所得の違いを知っておく!

先ほども触れましたが、確定申告は、1年間の所得と所得税を計算し申告納税する、

または所得税を納め過ぎている場合は申告して還付してもらうものです。

申告書には「収入」と「所得」という言葉が登場しますがこの2つの言葉の意味は違い、

関係性をきちんと把握しておくことが大切になります。

所得とは、「収入金額」から、その収入を得るためにかかった「必要経費」を差し引いた金額の事です。

例えば、いくら事業で売上がたくさんあっても、仕入れなどの経費に同じ金額がかかっていれば、所得はゼロになります。

自分の申告する所得がどの種類になるのか調べる!

申告する所得は10種類に分類され、それぞれ違う方法で税額を計算します。

その為、申告書には、所得の種類ごとに金額を分けて記入し、課税対象となる所得金額や税額を計算する事になります。

まずは、自分の所得が何に当てはまるのか、以下の一覧表でチェックすると良いでしょう(・∀・)b

| 所得の種類 | 内容と計算方法 |

| ①利子所得 | 預貯金などの利子、公社債投信等の収益の分配など。 計算方法:収入金額=所得 |

| ②配当所得 | 株の配当や公社債投信を除く投資信託の収益の分配など。 計算方法:収入金額ーその元本を取得する為の借入金の利子 |

| ③不動産所得 | 不動産などの貸付けによる所得。事業や売却によるものは除く。 計算方法:総収入金額ー必要経費 |

| ④事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業、その他の事業から生ずる所得。ただし、不動産の貸付けや山林の譲渡による所得は、原則として不動産所得や山林所得とする。 計算方法:総収入金額ー必要経費 |

| ⑤給与所得 | 勤務先から受ける給料、賞与など。 計算方法:給与収入ー給与所得控除額 |

| ⑥退職所得 | 退職により勤務先から受ける退職手当や、退職に起因して支払われる厚生年金保険法に基づく一時金など。 計算方法:(収入金額ー退職所得控除額)×1/2 |

| ⑦山林所得 | 山林を伐採して譲渡、または立木のまま譲渡する事で生ずる所得。ただし、山林を所得してから5年以内の伐採または譲渡は、事業所得または雑所得とする。 計算方法:総収入金額ー必要経費ー特別控除額 |

| ⑧譲渡所得 | 土地、建物、株式、ゴルフ会員権などの資産を譲渡(売却など)する事で生ずる所得、建物などの所有を目的とする地上権の設定による地上権の設定による所得で一定のもの。ただし、事業用の棚卸資産、山林、減価償却資産のうち一定のものを譲渡する事で生ずる所得は除く。 計算方法:収入金額ー(取得費+譲渡費用)ー特別控除額 |

| ⑨一時所得 | 上記①から⑧までの所得に当てはまらない一時的な所得。例えば、懸賞や福引の商品券、競馬や競輪の払戻金、生命保険の一時金や損害保険の満期返戻金、法人から贈与された金品など。 計算方法:総収入金額ーその収入を得るための支出額ー一時所得の特別控除額 |

| ⑩雑所得 | 上記①から⑨のいずれにも当てはまらない所得。例えば、公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、民泊やビットコイン等の仮想通貨を使用する事により生じた利益など。 計算方法:公的年金等:公的年金等の収入金額ー公的年金等控除額 計算方法:公的年金等以外:公的年金等以外の総収入額ー必要経費 |

例えば、サラリーマンの給料は「給与所得」、株や土地の売買による所得は「譲渡所得」、

副収入や年金収入は「雑所得」となります。

こうした所得の違いをしっかり頭に置いた上で、申告書への書き込み・計算を始めます。

申告書A(または申告書B)に記入する時は、まず第二表で「所得の内訳」などの各欄に書き込み、

所得の種類ごとに所得を計算します。

その後、第一表の「収入金額等」や「所得金額」の各欄を書き込んでいきます。

課税方法は「総合課税」と「分類課税」の2つ

続いて所得税の課税方法についてですが、2つの種類があります。1つは「総合課税」、もう1つが「分離課税」です。

先ほどの10種類の所得の種類により、このどちらかの課税されます。それぞれの違いは以下の通りです。

【総合課税】

総合課税の対象となっているのは、給与所得や事業所得、一部の譲渡所得などです。

総合課税では、これらすべての所得を合算(総合)して、その合計額を元に税額を計算します。

税率は累進課税になっていて、合算した所得金額が大きくなればなるほど、課せられる税率は高くなります。

【分離課税】

所得の種類ごとに切り離して(分離して)、その種類ごとの計算方法で税額を算出するものです。

申告にあたっては、第三表(分離課税用)を使用します。

対象となる所得としては、土地や建物の譲渡所得、株式等の譲渡所得、退職所得などがあります。

これらの所得に分離課税方式が採用されている理由の1つとして、特定の所得の税率を上げたり下げたりする事で、

その所得に関する取引を推進したり抑制したりする狙いがあります。

例えば、税率を下げ、株式市場を活性化させるなどです。

また、退職所得などは、一度に入る所得金額が大きいからといって高い税率をかけるのは適切でないという判断からです。

| 総合課税される所得 (対象所得を合算して課税) |

分離課税される所得 (個別に課税) |

|

●利子所得(特定公社債等について申告分離課税を選択しない場合) |

●利子所得(特定公社債等について申告分離課税を選択した場合)

|

赤字が出ると損益通算できる所得も!

所得税の計算をする際、ある所得に損失(赤字)があった場合、原則的には所得額はゼロとみなされます。

ただし、何種類かの所得については、損益通算が可能です。

損益通算とは、ある所得に赤字(損)があった場合、その金額を他の所得の黒字(益)から差し引く(通算する)ものです。

これにより、全体の所得が減り、税負担を抑えられるのです。

損益通算ができる所得は、不動産所得、事業所得、上場株式の譲渡損失などです。

ただし、これらの赤字を他のどの所得と通算しても良い訳ではないのです。

損益通算できる相手の所得も限られており、また、どの所得から損益通算していくかという優先順位も決まっています。

なお、損益通算してもその年の申告では引き落としきれない赤字があった場合、

その分を翌年以降の申告に繰り越す事ができます。

【損益通算の仕組み(例)】

給与所得が400万円の人が、マイホームの売却で200万円の譲渡損失(赤字)を出したケースの場合。

損益通算(400万円-200万円)の結果、所得金額が200万円に減り、税金も安くなります。

※給与所得400万円-マイホーム売却時の譲渡損失200万円=所得金額200万円

節税につながる所得控除を確認する!

確定申告において、所得控除は節税につながる大切ない要素です。

全部で14種類ある所得控除を稀なく拾い出せるようにしたいところです。

所得控除は大きく2種類に分けられる

所得控除の「控除」とは、「差し引く」という意味です。

つまり、所得控除とは先ほど触れた10種類の「所得」から差し引ける金額の事を指します。

言うまでもなく、所得控除が多ければ多いほど課税される所得は減るので、税金計算は有利になります。

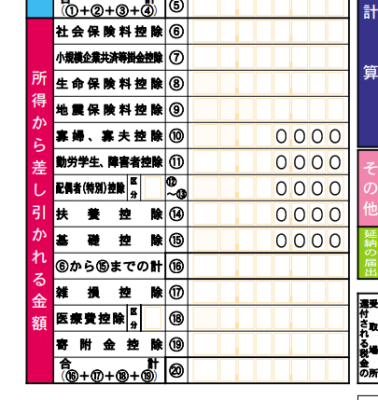

所得控除は全部で以下の14種類です。

| 所得控除の種類 | 控除を受けられる人 | 控除額の計算方法 | |

| 申告が必要 | ①雑損控除 | 災害や盗難などで、自分や家族に損害があった人 | A:損失額-総所得金額等×10% B:災害関連支出-5万円 →AかB、いずれか多いほう |

| ②医療費控除 | (1)自分や家族の1年間の医療費がおおむね10万円を超える人 (2)セルフメディケーション税制の適用を受ける人 |

(1)A:負担した医療費-10万円 |

|

| ③寄付金控除 | ふるさと納税をした人、国や認定NPO法人などに寄附した人、政治献金などをした人 | A:特定寄附金の額-2,000円 B:総所得金額等×40%-2,000円 →AかB、いずれか少ないほう |

|

|

年末調整を受けている場合は申告が不要

|

④社会保険料控除 | 健康保険、国民年金、厚生年金、介護保険、後期高齢者医療制度の保険料などを負担した人 | 1年間に支払った全額 |

| ⑤小規模企業共済等掛金控除 | 小規模企業共済の掛金、IDeCo等を支払った人 | 1年間に支払った全額 | |

| ⑥生命保険料控除 | 自分や家族の生命保険、介護医療、個人年金の保険料を支払った人 | 生命保険料/個人年金保険料/介護保険料:各最高4万円(合計で最高12万円) ※旧契約は生命保険料/個人年金保険料:各最高5万円(合計で最高10万円) |

|

| ⑦地震保険料控除 | 地震保険料や長期の損害保険契約等にしたがって支払った保険料がある人 | 地震保険料:最高5万円 旧長期損害保険料:最高1万5,000円(合計で最高5万円) |

|

| ⑧寡婦(寡夫)控除 | 夫(妻)と死別し、離婚し、一定条件に当てはまる人 | 27万円 (特定の寡婦に当てはまる場合は35万円) |

|

| ⑨勤労学生控除 | 合計所得金額65万円以下など、自分が一定要件を満たす勤労学生に当てはまる人 | 27万円 | |

| ⑩障害者控除 | 自分や控除対象者、扶養親族が障害者の人 | 27万円(特別障害者40万円、同居特別障碍者75万円) | |

| ⑪配偶者控除 | 1年間の合計所得金額が38万円以下の配偶者がいる人 | 13万円~48万円(控除を受ける人の所得、配偶者の年齢により異なる) | |

| ⑫配偶者特別控除 | 1年間の合計所得金額が38万円超123万円未満の配偶者がいる人 | 配偶者の所得により異なる(最高38万円) ※控除を受ける人の合計所得金額が1,000万円超の場合は対象外 |

|

| ⑬扶養控除 | 1年間の合計所得金額が38万円以下の扶養親族がいる人 | 1人につき38万円~63万円 (年齢や同居の有無により異なる) |

|

| ⑭基礎控除 | すべての人 | 38万円 | |

サラリーマンやOLの方なら「申告しなければ控除されないもの」と、

「申告しなくても年末調整で控除されるもの」に大別されます。

「自分で申告しなければ控除されないもの」は、年末調整を行わない

「①雑損控除」「②医療費控除」「③寄附金控除」の3種類だけです。

「自分で申告しなくても年末調整で控除されるもの」は、

「④社会保険料控除」から「⑭基礎控除」までです。

通常、会社が控除額を算出してくれるので、自分で計算する必要はないのです。

会社勤めの人は写すだけで済むことも!

申告書では、「所得から差し引かれる金額」のところが、所得控除を書き込む欄になっています。

サラリーマンやOLの方はほとんどの場合、会社が計算してくれます。

その為、源泉徴収票の「所得控除の額の合計金額」を書き写すだけで記入が終わります。

本来の税額を直接減らせる税額控除を確認!

控除には、さらに以下の控除も確認しておくと節税効果大です。

所得控除と税額控除の違い

控除には、先ほど紹介した所得控除の他に、税金(所得税)から直接差し引ける「税額控除」があります。

所得控除と税額控除では、控除額を差し引く先が「所得」なのか、「税金」なのかに違いがありますが、

その結果、節税効果に大きな違いが生まれます。

| 税額控除の種類 | 控除を受けられる人 | 控除額の計算方法 |

| 住宅ローン控除 (住宅借入金等特別控除) |

住宅ローンを利用して住宅の新築、取得又は増改築をした人 | 1年間当たり最高40万円(10年間) ※1 認定住宅に該当する場合は最高50万円 ※2 特別特定取得に該当する場合は13年間 |

| 特定増改築等住宅借入金等特別控除 | ローンを組んでバリアフリー改修工事・省エネ改修工事、多世代同居リフォーム工事をした人 | 1年間あたり最高12万5,000円(5年間) ※住宅ローン控除と選択可能 |

| 配当控除 | 日本の会社から剰余金や利益の配当などがあり、確定申告において総合課税の適用を選択した人 | 原則として配当所得×10%又は5% |

| 寄附金特別控除 | 政党や学校法人、認定NPO法人などに一定の寄附金を支払った人 | (寄附金の合計額-2,000円)×30~40% ※所得控除となる「寄附金控除」と選択可能 |

| 災害減免額 | 災害で住宅や家財が損害を受けた人 | 合計所得金額により計算 ※所得控除となる「雑損控除」と選択可能 |

| 源泉徴収税額 | 給与から天引きされているサラリーマン、副業やフリーランスの仕事で報酬などをもらった時に源泉徴収税及び復興特別所得税を差し引かれる人 | 給与や報酬の支払い者によってあらかじめ差し引かれている 源泉所得税及び復興特別所得税 |

所得控除の場合、所得から差し引く控除額に、所得税率を掛けた額が節税額となります。

例えば、医療費控除は所得控除の1つですが、控除額が10万円で税率20%なら、実際の節税額は2万円になります。

一方、税額控除は、控除額をそのまま所得税から差し引くことができます。

住宅ローン控除額が10万円なら、節税額も10万円です。所得税を直接10万円分減らす事ができるという事です。

税額控除の節税効果は絶大ですから、漏れなく記入するよう注意したいところです。

税額がゼロになるまで差し引ける

上記のように、本来の税額から税額控除を差し引いた後の「差引所得税額」と、

天引きされている「源泉徴収税額」の差額が、実際の納税額または還付金額になります。

ただし、税額控除として差し引けるのは、最大で税額がゼロになるまでです。

税額がゼロという事は、源泉徴収されていた分の税額がすべて還付されるという事です。

無理のない方法で確定申告書を提出するように!

確定申告というと、税務署に申告書を持参するのが一般的です。

ですが、実際にはそれ以外の方法もあります。詳しくは、以下の通りです。

提出方法は4通りで都合に合わせて選べる

確定申告の提出期間は、例年2月16日から3月15日までです。

ですが、2月中に申告を行うと、窓口も比較的すいていますし、還付金がる場合も早く受け取れます。

申告書の提出方法は、じぶんの現住所を管轄している税務署です。提出方法は4通りあります。

最も一般的な提出方法は、税務署に持参する方法です。

確定申告期間中は、税務署内に相談コーナーが設けられているので、申告書の書き方が分からないのであれば質問できます。

相談はせず、窓口に提出するだけの場合でも、簡単ですが記入漏れをチェックしてもらう事もできます。

開庁時間内に税務署に行けない場合は、税務署の「時間外収受箱」に提出する事が可能です。

また、郵便や信書便での提出も可能です。この場合、通信日付印の日が提出日になります。

郵便ならば、「消印有効」という事です。

この他に、広域(還付申告)センターがターミナル駅周辺などに期間限定で設置される事があります。

広域センターでは、どの税務署宛の申告書も受け付けている為、自宅住所管轄の税務署に出向かなくても済みます。

さらに、事前準備をすればパソコンやスマホ、タブレット端末から申告を行う事ができます。

国税庁のホームページ「確定申告書作成コーナー」で申告書を作成し、電子申告(通称「e- Tax」)を済ませます。

申告や納税、各種届出が自宅で可能になります。

マイナンバー制度による手続きの新システム

なお、平成28年からのマイナンバー制度の開始により、確定申告書を提出する際には、

以下の書類の提示や添付が必要になります。

①マイナンバーカードがある場合

マイナンバーカードの提示または写しを添付(e-Taxでは不要)。

②マイナンバーカードがない場合

「通知カード」もしくはマイナンバーの記載のある「住民票」「住民票記載事項証明書」のうちいずれか1つと、

運転免許証明書などの身元確認書類の提示または写しを添付。

![]() 申告書の内容に誤りがあった場合の対処法

申告書の内容に誤りがあった場合の対処法

万が一、提出した書類の誤りに気が付いた場合、次の方法で訂正する事ができます。

①申告期限内(3月15日まで)であれば、もう一度申告書を書いて呈出する「差し替え」が行えます。

②申告期限が過ぎた後で、申告納税が正しい税額より少なかった場合は「修正申告」となり、

「過少申告加算税」や「延滞税」などがかかることがあります。

③申告期限が過ぎた後で、申告税額が正しい税額より多かった場合は、「更正の請求」となります。

申告期限から5年以内に行わなければ無効となります。

①~③とも、再提出書類が必要ですから、税務署で確認して手続きするように気を付けたいところです。

納税の納め方と還付の受け方を確認

確定申告は、申告した額により税金を納めたり、逆に還付されるケースもあります。

その際に、どのような方法で支払う、または受け取りかも確認しておきたいところです。

税金の還付は申告書で振込口座を指定

申告書の「申告税額」欄が赤字になった場合は、税金を多めに源泉徴収されていたという事です。

ですからその金額が還付金としてそのまま戻ってきます。

還付金を受け取る時は、申告書A(またはB)第一表「還付される税金の受取場所」欄に、

自分が受け取りを希望する口座を指定します。

還付金の振り込みまでには、申告書の提出から1ヵ月程度かかると考えておくと丁度良いでしょう。

ただし、e-Tax(電子申告)で申告した場合は、還付金の振り込みまで3週間程度とスピーディーに処理されます。

確定申告した税金の納期期限は例年3月15日

「申告納税額」欄が黒字だった場合は、源泉徴収された税額では足りなかったという事です。

申告で納税額が決まったら、期限(例年3月15日、振替納税額の場合は4月半ば)までに税金を納めます。

注意が必要なのは、申告書を提出しても、税務署から納付書や納税通知などが送られてくる訳ではない点です。

自分から納税手続きを行わなくてはいけなくなります。国税の納税の方法には、以下の4つの方法があります。

- 現金に納付書を添えて納付

- 指定した金融機関の預貯金口座から振替納税

- ダイレクト納付やインターネットバンキング等を利用しての電子納税

- クレジットカードによる納税

いずれも、一般的な決済方法なので、あとはどれにするかは自分の判断によるところです。

納税が困難な場合、半額以下は延納できる

諸事情があり、3月15日までに全額を納税するのが難しい・・・、そんな時は延納という手段があります。

期限までに納付すべき税額の2分の1以上を納付すれば、残りの税額の納付を5月31日まで延長する事ができるのです。

延納を希望する場合は、申告書第一表の「延納の届出」の「延納届出額」欄に「納める税金」の2分の1以下の金額を記入します。

続いて「申告期限までに納付する金額」欄に残りの金額を記入すれば、延納の手続きは完了です。

![]() 延納・延滞すると利子がつく!

延納・延滞すると利子がつく!

延納期間中は、年「7.3%」もしくは、「一時点における日本銀行が定める基準割引率※+4%」の

いずれか低いほうが利子税としてかかります。(※日本銀行が民間企業に貸し出しを行う時の基準金利)

例えば、日本銀行が定める基準割引率が0.3%の場合、延納期間中の利子税の割合は4.3%となります。

税金を納期限までに納めない場合は、延納税が課されます。

その割合は、納期限の翌日から2ヵ月を経過するまでは延納の利子税と同じです。

2ヵ月を経過すると、それ以降は原則として年利「14.6%」となります。

このように決して低い利率ではありませんので、早めに処理すると良いでしょう。

以上、確定申告のやり方:必要書類の準備や申告書の記入の流れ…という話でした。

コメント

はじめまして

ブログランキングからこちらに辿り着きました

5年やっていたらその様になるんですね!

私はまだまだですがその日を夢見ながら記事を拝見しました

とても参考になりました

私も頑張ります

また覗きに来ます

>> アケちゃんさん

コメント、ありがとうございます!

何年もブログ書いていますが、やっぱりコメントもらえた時が一番うれしいです。

本当に感謝、感謝です!!

私も、アケちゃんさんのグログ、たまに覗かせてもらいますね~~(≧◇≦)/

ではでは、よろしくです!!