現在、この記事を書いている私は会社員の本業の傍ら、副業をしています。

副業の内容としては、アフィリエイト(このブログの事です。)とFXでトレードをしています。

そこそこの収入になっています。そうなると、心配なのが確定申告です。。。

確定申告が必要な人とは?

現代社会において、税金対策というのは私たちの生活に欠かせないものです。

今回、この記事で紹介する「確定申告」もそうですが、節税に大きく関わってきます。

ですが、実際のところ確定申告の内容を正確に把握している人は、意外と少ないのではないかと思います。

そもそもですが、確定申告とは、個人や法人が納税すべき税額を税務署に申告する手続きの事です。

ただし、全ての人が申告対象になるという訳ではなく、ある条件にた該当する方が対象になるという事です。

では、どんな人が確定申告が必要になるのかという事です。基本的に、確定申告が必要な人は、

自営業者や2ヵ所以上から給与をもらっている人、副業の所得が20万円を超える人などです。

具体的にどのような内容があるのか、ざっくりですが以下にまとめてみました。

- 給与の収入が2000万円を超える人

- 給与と退職金以外の副収入の所得合計が20万円を超える人

- 2ヵ所以上の勤務先から給与を得ていて、主たる勤務先の給与以外の所得の合計が20万円を超える人

- 同族会社の役員やその親族などで、会社から貸付金の利子や資産の賃貸料、機械、器具の使用料などを得ている人

- 源泉徴収されていない給与を受け取っている人

- 災害減免法の適用によって源泉徴収の猶予や還付を受けている人

- 「退職所得の受給に関する申告書」を会社に提出せずに退職金を受け取った人

- 400万円を超える公的年金を受け取っている人

- 年金以外の所得が20万円を超える人

- 事業所得や不動産所得による収入を得ていて、所得税額から配当控除を引いた額がプラスになる人

上記の内容で、見ても分かるようにごく普通のサラリーマンでも20万円以上の所得がある時は、確定申告が必要です。

ただし、そこで注意しないといけないのは「給与」と「所得」です。

一見、同じような意味で捉えられがちですが、違う内容なので間違えないようにしてください。

確定申告に必須!「給与」と「所得」の違いについて!

この記事を見ている方の中にも会社から給与明細を貰ったことがある人はい多い事でしょう。

そこで、疑問なのは「給与」と「所得」の違いです。実は、この両者は違う意味合いで解釈する必要があります。

「給与」というのは、会社からの給料すべての金額です。

つまり、控除額を一切差し引かないで、そのままの総支給額の事を指します。

例えば、給料明細の総支給額が28万円だったのなら、28万円が給与という事です。

それに対し、「所得」というのはその給与から経費を差し引いた金額になります。

給与明細を見ると、社会保険料などの金額が差し引かれているはずですが、その差し引き後の金額を指します。

例えば、給与28万円で控除額が4万円なら、所得は24万円という事です。

確定申告に必要な所得の種類及び金額の計算方法

上記の内容を見て「給与」と「所得」の違いについては分かってもらえたかと思います。

次に、所得の種類について触れておきます。所得と一言でいっても、色々な種類があります。

| 所得の種類 | 内容と計算方法 |

| ①給与所得 | 給料、パート・アルバイト収入、俸給、賃金、賞与、歳費などによる所得。役員報酬や青色専従者給与も含まれます。 計算方法:収入金額(源泉徴収される前の金額)-給与所得控除額 |

| ②雑所得 | 雑所得とは、他の9種類の所得のいずれにも当てはまらない所得で、公的年金等、非営利用貸付金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料、放送料などが該当します。近年、増えているサラリーマンの副業もここに該当します。 計算方法(公的年金等以外のもの):総収入金額-必要経費 計算方法(公的年金等):収入金額-公的年金等控除額 |

| ③配当所得 | 法人から受ける剰余金の配当、投資信託の収益の分配などによる所得。 計算方法:その元本を取得するために要した借入金の利子 |

| ④一時所得 | 生命保険の満期保険金(一時金)、損害保険の満期返戻金、解約返戻金、賞金、懸賞当選金、競馬や競輪、競艇の払戻金、遺失物拾得の放浪金などによる所得。 計算方法::(総収入金額-その収入を得るために支出した額-特別控除額)×0.5 |

| ⑤事業所得 | 商工業、サービス業、農業などによる所得。 計算方法:総収入金額-必要経費 |

| ⑥利子所得 | 公社債や預金の利子などによる所得。 計算方法:収入金額(源泉徴収される前の金額) |

| ⑦不動産所得 | 土地、建物などの賃貸による所得。 計算方法:総収入金額-必要経費(固定資産税、損害保険料、減価償却費、修繕費など) |

| ⑧譲渡所得 | ①不動産や株式、公社債等の譲渡による所得(分離課税)。 ②機械やゴルフ会員権、船舶、特許権、漁業権、書画、骨董、貴金属などの資産の譲渡による所得(総合課税)。 計算方法:収入金額-(取得費-譲渡費用)-特別控除額 |

| ⑨退職所得 | 退職金や適格退職年金契約にもとづく退職一時金などによる所得。 計算方法:(収入金額-退職所得控除額)×0.5 特定役員退職手当は「収入金額-退職所得控除額」で計算 |

| ⑩山林所得 | 山林を伐採して売却、または立木のまま譲渡したことによる所得。 計算方法:総収入金額-必要経費-特別控除額(最高50万円) |

このように、所得は10種類に分類されます。

因みに、サラリーマンの副業で稼いでいる収入は「雑所得」に分類されます。

所得20万円を超える副業がある場合の確定申告!

副業で年間20万円を超える所得がある場合は、会社員でも雑所得として確定申告する必要があります。

所得とは、先ほども触れたように収入から経費を差し引いた金額です。

ですから、先ずは自分の年間の所得金額がいくらになるかを確認する必要があります。

副業に関して、何が経費になるかはケースバイケースです。

例えば、副業の知識の為に購入した本、ネット接続料やパソコンなどの周辺機器は経費で落ちます。

また、副業に関連するセミナーなどの交通費も経費扱いできます。

逆に経費で落とせないのは、投資などで損失を被った場合の金額などです。

多くの方が経費と勘違いしていますが、投資で損失を被った場合の金額は経費扱いはできません。

ですから、副業になる経費の内容はしっかりと把握しておく必要があります。

副業で100%経費あつかいできるもの

会社員の場合、帰宅後や休日に行う場合が多いですから、ある程度経費になる項目が絞られるはずです。

以下に100%経費になるものがなにか、具体的な例を載せておきました。

| 副業の業種 | 経費の内容 | 具体例 |

|---|---|---|

| 物販 | 販売する商品に関する費用 | 仕入れや商品の送料、商品の倉庫家賃や事務所家賃 |

| 取引先に関する費用 | 取引先との打ち合わせの交通費、接待費など | |

| 広告費 | ネットやチラシに掲載した広告宣伝料など | |

| フリーランス | 備品の購入費用 | 10万円未満のパソコン、カメラ、事務机など |

| 通信費 | インターネット代、スマホ代など | |

| 不動産賃貸業 | 賃貸物件に関連する税金 | 賃貸物件の固定資産税や不動産取得税など |

| 賃貸物件の光熱費 | 賃貸物件の電気、ガス、水道代など(賃借人負担除く) | |

| 外注費 | 管理会社への共益費、維持費など | |

| 共通の費用 | 仕事に関係する雑多な費用 | 参考書や文房具、その他の消耗品など |

このように、副業で100%費用にできるというものは、それほど多くはないです。

もし、自分の使った経費がよく分からない時はメモなどでかき出してみると良いかと思います(^^)/

確定申告の必要書類は予め用意しておく事!

確定申告は、該当する人が自ら申告書を作成して、税務署に提出する必要があります。

一度申告すると、それ以降は税務署から毎年申告書が送られてくる場合が多いです。

ですが、初回は自分で申告書を手に入れるところから準備するのでしっかりと確認べきでしょう。

因みに、皆さんも聞いたことくらいはあるかもしれませんが「白色申告」と「青色申告」。

皆さんは、この両者に違いって知っているでしょうか?

もし、「白色申告」と「青色申告」の違いが分からないという方は以下の記事を参考にして下さい。

さらに、詳しく知りたい方は以下の参考サイトも載せておきます。

「白色申告」と「青色申告」のいずれも、理解しておくと便利かと思います。

確定申告しないとどうなる?税務署から追徴課税に?

言うまでもなく、納税の為の確定申告は義務です。

その為、もしも申告しなければ、無申告課税といって本来納税するべき所得税に15%加算されます。

さらに、納税額50万円を超える部分については20%の課税されるので注意が必要です。

ですから、繰り返しになりますが年間の所得が20万を超える会社員の方は必ず確定申告を行ってください。

もし、確定申告で会社にバレるのが心配という方は、以下の内容をチェックすれば問題はないです。

会社にバレずに確定申告をこっそり行う方法!

では、どのように会社にバレずに確定申告するのかという事です。

中には、会社が副業を禁止していて、バレると首になるという方もいるはずです。

そんな時は、確定申告書の記載方法に注意すれば、問題は解決します。

確定申告をすると、原則として副業の所得に対する住民税が会社に通知されます。

会社員の場合、会社が従業員の住民税を納める(特別徴収)のが原則だからです。

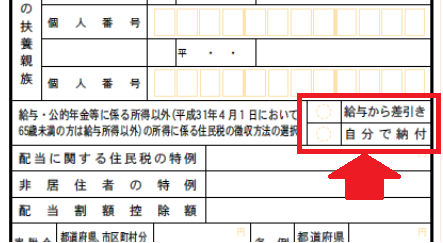

ただし、第二表「住民税に関する事項」の記載をしっかりと確認する必要があります。

記載する欄に「給与から差し引き」と「自分で納付」の二項目があります。

このうち「自分で納付する」を選択すると、会社に通知はいかずバレなくて済むようになります。

しばらくすると、税務署から副業分の住民税の納税通知書が届きます。後は、案内に従って支払うだけです。

ただし、副業が会社などからの給与となっている場合は注意です。

特別徴収でまとめられてしまう為、会社に通知がいってしまい、バレてしまう恐れがあります。

確定申告の提出には、どんな方法があるの?

確定申告の提出方法は、多くの方が税務署で行うイメージを持っているはずです。

ですが、実際には確定申告の提出方法には3通りあります。

①税務署窓口に書類を持参する

税務署の開庁時間は午前8時30分~午後5時までです。それまでに窓口に行く必要があります。

確定申告の、最も一般的な提出方法ですが、それゆえに多くの方が殺到して込み合う事が予想されます。

時間外でも「時間外収受箱」に提出できますが、それは不備にも注意が必要です。

税務署窓口で提出する場合は、日時と時間のできるだけ余裕を持っていくと良いでしょう。

②税務署に書類を郵送です

税務署に書類を提出する場合は、消印の日付が提出日になります。

宅配便やゆうパック、ゆうメールなど信書が送れない方法での提出はできません。

また、控えの返送を希望する際は、控え返送用封筒を同封する必要があります。

③e-Tax(電子申請)をする

e-Taxというのは、インターネットで確定申告を行う方法です。

自宅にいながら申告できますが、いくつかの事前準備が必要になります。

また、原則として、源泉徴収票などの添付書類の提出が省略できるメリットがあります。

この他、市区町村役場などでも臨時の窓口が設けられる事もあります。

私の個人的な意見ですが、確定申告が初めての方は税務署でスタッフのサポートを受けながら行うのが無難かと思います(^^)/

確定申告の時期はいつ?提出期限は〇月〇日いつまで?

最後に、確定申告の提出方法と時期についてまとめておきます。

春先になると、何となく「確定申告」という言葉が騒がれるようになります。

基本的に確定申告は、前年の1月1日~12月31日までの期間にかかる税金を指します。

それを翌年の2月16日~3月15日に申告するものです。(申告期限が土日祝日の場合は翌開庁日が締め切りになります。)

期限ぎりぎりで申告をしようとすると、余計に込み合ったりします。

さらにいうと、不手際でやり直しなどになれば期限を過ぎてしまう可能性もあります。

ただし、還付申告(納め過ぎた所得税が戻ってくる申告)に限っては、1月1日から申告できます。

確定申告は最大で申告対象年の翌年から5年間と定められています。

以上、確定申告が必要な人とは?会社員の副業で確定申告が必要な金額は?…という話でした。

コメント